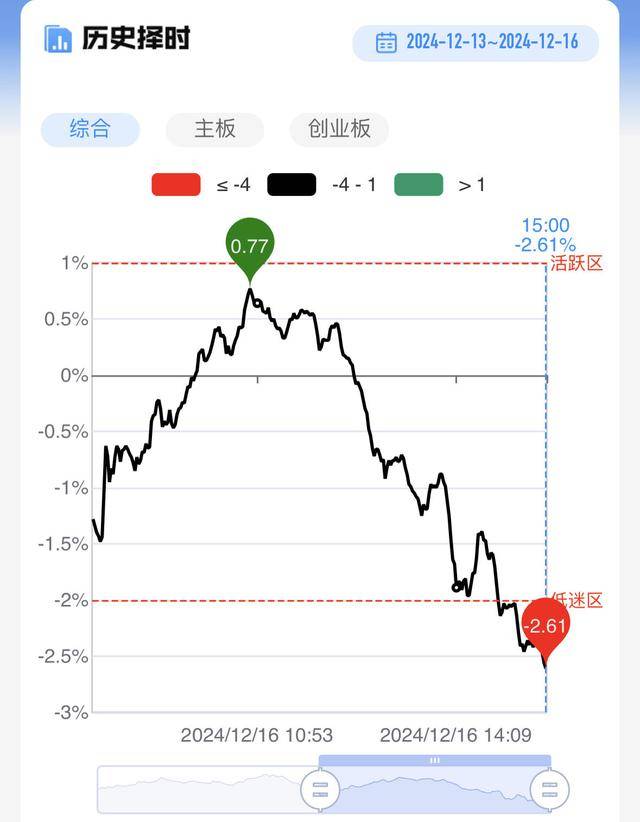

市场今日表现疲软,创业板指领跌,高位股出现回调迹象,建设工业等多股经历从涨停到跌停的极端转变,中百集团等高位股也在尾盘遭遇炸板。沪深两市成交额缩减至1.7万亿元,相比前一交易日减少了3694亿元。市场热点匮乏,除大消费板块表现突出外,超过3400只个股下跌,但仍有超过百股涨停或涨幅超过10%。

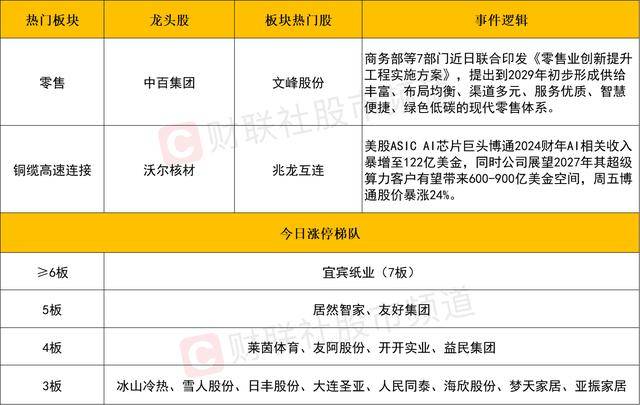

大消费板块持续走强,零售股再度掀起涨停潮,包括文峰股份、友阿股份、东百集团在内的多只个股涨停。商务部等七部门联合发布的《零售业创新提升工程实施方案》提出,到2029年将构建现代零售体系,同时11月份社会消费品零售总额同比增长3.0%,均显示出零售业的良好发展前景。冰雪产业和养老概念股也表现活跃,长白山、大连圣亚等相关个股涨停。

然而,值得注意的是,大消费股在经过连续快速上涨后,短线获利盘较多,高位股亏钱效应逐渐显现,市场高位承接力度减弱。尾盘阶段,帅丰电器等高位消费股出现预警信号,市场高位股面临压力。明日开盘时,消费板块或面临情绪端承接考验,盘中分歧后能否获得资金回流成为关注焦点。

另一方面,铜缆高速连接概念股也表现强劲,博创科技、兆龙互连等多只个股涨停。这一上涨趋势与美股ASIC AI芯片巨头博通的业绩展望密切相关。博通预计2024财年AI相关收入将大幅增长,同时展望2027年超级算力客户将带来巨大市场空间。随着自研ASIC比例提升,AEC需求快速增长,铜缆高速连接概念股因此受益。

个股层面,高位股的亏钱效应扩散,建设工业、帅丰电器等个股上演“天地板”,中百集团与三维通信也在尾盘炸板。东方智造、国盛金控等多只人气高标以跌停报收,高位连板股数量大幅减少,炸板率超过40%。尽管如此,市场仍有超过百股涨停,表明在流动性充沛的背景下,短线情绪虽然面临退潮,但整体表现相对温和,部分活跃资金仍在挖掘新机会。

从后市分析来看,市场延续分化整理态势,三大指数全线收跌。目前市场尚未发出明确的止跌企稳信号,在重新站上5日线之前,短线存在进一步下探的可能。盘面上,消费、AI与机器人是近期市场的热点方向。大消费方向依然最为强势,而AI概念内部个股分歧加剧,机器人概念股出现掉队情况。整体来看,短线题材炒作逐渐退潮,但量能仍能维持在1.5万亿元以上,后续大概率不会出现全面杀跌的情况。因此,投资者仍可在热门板块中寻找高低切换的机会。

在宏观经济方面,财政部公布的数据显示,1至11月全国一般公共预算收入同比下降0.6%,其中税收收入同比下降3.9%,非税收入同比增长17%。中央和地方一般公共预算收入也呈现出不同的增长态势。中央财办表示,明年将实施提振消费专项行动,重点是把促消费和惠民生紧密结合起来,通过多种方式推动居民收入稳定增长。