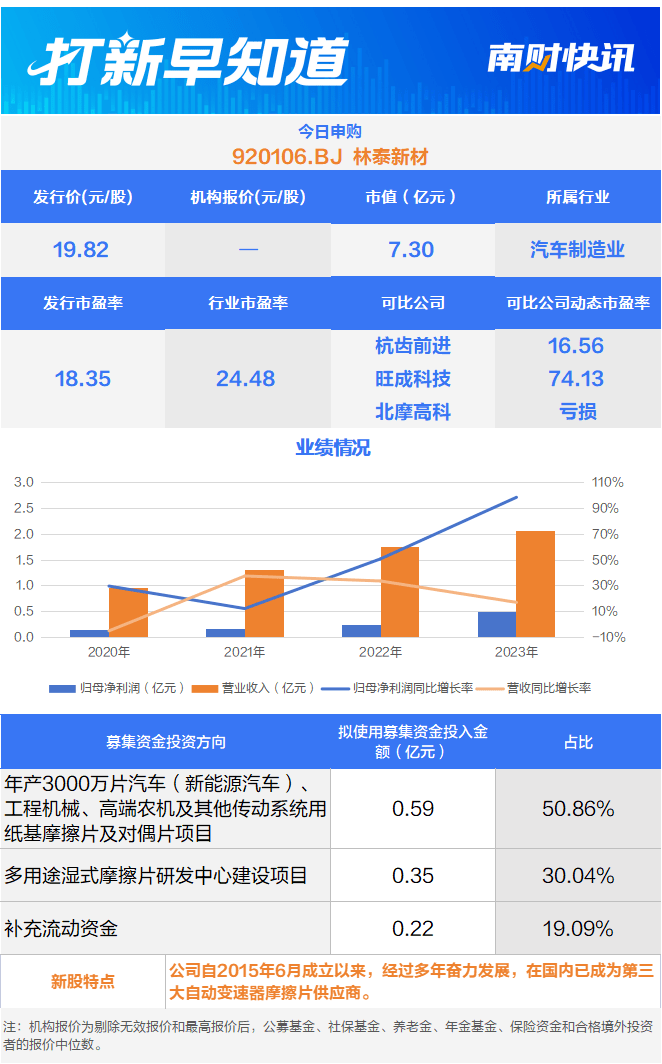

近日,北交所即将迎来一家专注于汽车自动变速器摩擦片制造的新成员——林泰新材(股票代码:920106.BJ),其申购日期定于12月10日。自成立以来,林泰新材深耕于汽车自动变速器摩擦片的研发、生产和销售领域,主打产品为自动变速器湿式纸基摩擦片及对偶片,这些产品构成了汽车自动变速器的核心组件。

林泰新材在招股书中透露,公司已掌握湿式纸基摩擦片制造的核心技术,自主研发的产品成功打破了国外企业在乘用车自动变速器摩擦片市场的垄断地位。通过在国内整车厂和变速器厂商中的应用,林泰新材不仅实现了对外资品牌部件的替代,还推动了国内原创技术的产业化进程。这一成就不仅彰显了公司的技术实力,也为国内汽车行业的发展贡献了重要力量。

据林泰新材介绍,其自动变速器摩擦片产品已经获得了市场的广泛认可,并成功打入国内主要自主品牌变速器厂商和整车厂的供应链。目前,公司的下游客户涵盖了上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器等多家知名变速器厂商,形成了稳定的合作关系。

林泰新材还与比亚迪展开了深入合作。自2024年2月起,林泰新材开始向比亚迪DMi插电式混合动力汽车提供自动变速器摩擦片产品。截至2024年6月末,公司已累计向比亚迪提供了41.33万套自动变速器摩擦片,这一合作成果充分展示了林泰新材在市场上的竞争力和品牌影响力。

根据中国汽车工业协会发布的《湿式纸基摩擦片行业研究报告》显示,在国内企业中(不包括国外企业在国内设立的子公司),能够为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材一家。这一数据进一步凸显了林泰新材在行业内的领先地位和独特优势。

然而,尽管林泰新材在业务上取得了显著成就,但其应收账款问题也不容忽视。根据公司提供的数据,2021年至2024年6月期间,林泰新材的应收账款净值分别为4703.02万元、4714.04万元、5921.73万元和6966.73万元,占各期末流动资产的比例分别为28.19%、23.43%、27.72%和30.75%。林泰新材对此表示,若主要客户的财务状况出现恶化或经营情况和商业信用发生重大不利变化,可能会对公司的经营业绩产生不利影响。因此,公司在未来发展中需要密切关注市场动态和客户需求变化,加强应收账款管理,降低坏账风险。