阿里巴巴在2025年初展现出了强劲的复苏势头,尤其是在人工智能(AI)领域的突破,为公司带来了新的活力。

春节期间,尽管电商行业通常进入销售淡季,但阿里巴巴却因AI技术的频繁亮相而备受瞩目。先是受到开源大模型DeepSeek的影响,阿里自家的通义千问(Qwen)也受到了广泛关注。紧接着,在大年初一(1月29日),阿里发布了最新版本的Qwen2.5-Max模型,据评测显示,其性能已经超越了DeepSeek V3。

节后不久,2月11日,阿里巴巴与苹果就AI业务达成合作的消息传出,进一步推动了市场对阿里的热情。这一合作不仅让阿里在内部依靠智能云集团扛起了公司利润增长的大旗,还在外部使阿里的股价止住了下跌趋势。自Qwen最新大模型发布以来,阿里股价上涨超过36%,最新收盘价为每股120.9港元,市值激增8000亿港元,达到2.3万亿港元。

阿里的这一转变,离不开新任CEO吴泳铭的推动。自2023年9月上任以来,他确立了“用户优先”和“AI驱动”两大战略,并在整个2024年对阿里进行了多次调整。这些努力在2月20日发布的最新财报中得到了检验。

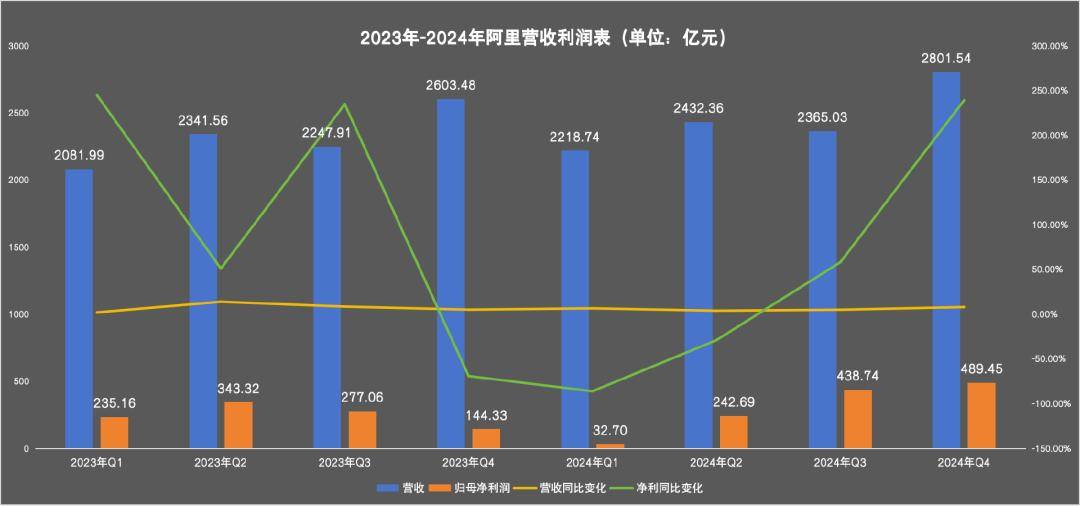

财报显示,2024年第四季度,阿里巴巴表现出稳健的业绩,营收同比增长8%至2801.54亿元,归母净利润同比上升239.12%至489.45亿元。全年来看,阿里营收达到9817.67亿元,归母净利润2203亿元。

从营收结构来看,阿里生态目前包括五纵二横的业务布局。五纵分别为中国商业(营收占比43.99%)、国际商业(营收占比12.20%)、本地生活(营收占比5.49%)、大文娱(营收占比1.76%)和其他(营收占比17.17%)。二横指的是菜鸟物流(营收占比9.13%)和云智能(营收占比10.26%)两大基础设施业务。在这些业务中,淘天集团、国际数字商业集团和云智能集团是营收占比排名前三的业务。

云智能集团和国际数字商业集团成为了阿里的增长引擎。云智能集团在2024年前三个季度都是盈利且利润增速最快的业务,第四季度也继续保持盈利,经调整EBITA为31.38亿元,同比增长33%。而国际数字商业集团则连续四个季度收入增速最高,主要由速卖通和Trendyol的收入增长所驱动。

相比之下,以淘天集团为核心的中国商业业务则面临较大压力。其收入同比增速在2024年四个季度几乎都陷入停滞。为了应对竞争,阿里采取了低价策略,但这也导致广告费用和佣金费用增长乏力,客户管理收入直线下降。为此,阿里调整了收费政策,自2024年9月起将原来的固定收费调整为动态按GMV收费,这一策略在年末取得了一定成效。

本地生活集团则面临着扭亏和应对行业竞争的重任。尽管收入增幅一直排在前三,但连续十多个季度仅减亏未扭亏。不过,2024年第四季度其经调整EBITA亏损大幅缩小至5.96亿元,有望在2025年实现转亏为盈。随着即时零售赛道的竞争加剧,本地生活业务需要承担更大的竞争压力。

在AI领域,阿里巴巴的投入终于开始显现回报。通义千问系列模型在开源社区Hugging Face中展现了与主流模型比肩的性能。与苹果的合作更是进一步提振了阿里的行业地位。阿里云过去的大量投入不仅使其成为国内多个大模型公司的云基础供应商和主要投资方,还在助力它们训练大模型的同时实现了自身的迭代升级。

国际商业业务也是阿里未来增长的重要引擎。在蒋凡的带领下,速卖通等跨境业务实现了快速增长,但同时也面临着大量资金投入和与竞争对手的激烈争夺。菜鸟集团作为阿里物流体系的重要组成部分,也在积极配合国际电商业务的拓展。

速卖通首页

在国内零售业务方面,阿里对国内电商和新零售进行了大刀阔斧的改革。淘天集团通过收取基础软件服务费、以“体验分”为流量分配核心依据等措施,试图跳出低价怪圈,稳住集团收入。同时,阿里还剥离了部分线下零售等非核心资产,大力发展即时零售业务。

图源 / Unsplash

尽管新零售业务在过去几年持续亏损,但盒马作为阿里新零售的核心资产之一,在2024年实现了双位数的增长,并在连续九个月盈利的基础上开设了72家新门店。然而,随着即时零售行业竞争的加剧,饿了么需要进一步提升经营效率、优化成本,以应对来自美团和抖音等对手的竞争。