近期,全球半导体市场的未来展望引起了广泛关注。根据知名市场研究机构Counterpoint的最新研究报告,2024年,全球半导体市场(涵盖存储产业)预计将实现显著复苏,年度营收预计将同比增长19%,总额达到6210亿美元。

这一乐观预测主要归因于人工智能技术的快速发展,特别是内存市场和图形处理器(GPU)需求的持续增长。人工智能技术的广泛应用正在推动半导体需求的激增,成为市场复苏的主要驱动力。

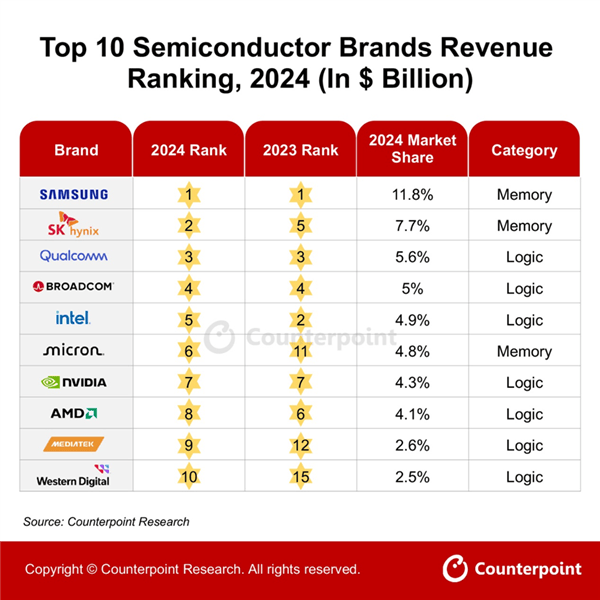

从市场份额的角度来看,三星电子凭借11.8%的市场份额,在全球半导体市场中占据领先地位。紧随其后的分别是SK海力士(7.7%)、高通(5.6%)、博通(5%)、英特尔(4.9%)、美光(4.8%)、英伟达(4.3%)、AMD(4.1%)、联发科(2.6%)和西部数据(2.5%)。这些企业构成了全球半导体市场的主要参与者。

值得注意的是,这份报告仅统计了拥有自有品牌的半导体企业,并未包含晶圆代工供应商,如台积电等。这意味着,市场上一些重要的参与者并未被纳入此次统计范围。

三星电子之所以能够持续稳坐全球半导体市场的头把交椅,主要得益于多个方面的积极因素。一方面,存储芯片需求的增长和价格上涨为三星电子带来了显著的营收增长。另一方面,智能手机业务的库存调整与补货也为其业绩提供了有力支撑。三星电子还成功吸引了AI和高性能计算(HPC)客户导入其先进制程,进一步巩固了其市场地位。尽管面临HBM3e延迟及低端内存市场的挑战,但三星电子依然保持了强劲的市场竞争力。

SK海力士与美光同样受益于存储芯片需求的增长和价格上涨。随着AI应用的普及,对高性能内存(如HBM)的需求也在不断增加,这为这两家企业提供了广阔的市场空间。

然而,并非所有企业都能享受到市场复苏带来的红利。排名第五的英特尔就面临着严峻的市场挑战。受PC和服务器市场需求疲弱以及运营挑战的影响,英特尔的市场竞争压力显著增加。如何在激烈的市场竞争中保持领先地位,成为英特尔亟待解决的问题。