2024年,债市利率的持续下滑对以固定收益为主要资产的银行理财行业产生了深远影响。这一年,银行理财行业既享受了长期债券牛市带来的稳定回报,也经历了债市波动后产品净值的剧烈波动。在如此背景下,理财代销市场成为行业内外的关注焦点。

年末之际,理财代销格局呈现出多元化发展的态势。尽管各家理财公司的代销策略有所不同,代销机构数量差异显著,从最少的不足20家到最多的近500家,但一个明显的趋势是,许多理财子公司开始将目光投向了农商行、农信社以及互联网银行,理财代销渠道正逐步“下沉”。

对于没有理财公司牌照的中小银行而言,代销成为其涉足理财业务的唯一路径。然而,这一路径并非坦途。互联网银行作为新兴势力,正在理财代销市场中占据越来越重要的位置。业内人士指出,理财代销正逐渐从过去的“渠道为王”转变为“选品制胜”的新阶段。

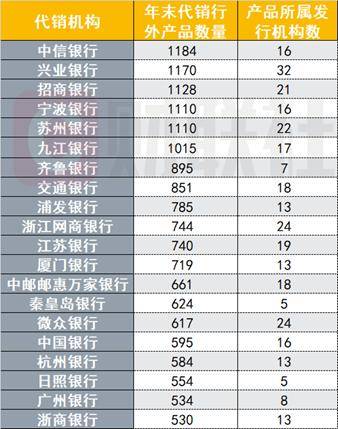

根据中国银行业协会最新发布的报告,截至2023年末,在已开业的31家银行理财公司中,有28家实现了行外代销,17家开展了直销业务。然而,直销金额仅占全年累计金额的一小部分,理财产品仍然主要依赖代销渠道。兴银理财在母行外的代销机构数量位居榜首,达到497个,显示出其广泛的渠道布局。

兴银理财和信银理财的代销渠道覆盖了大部分国有大行,同时广泛布局城农商行,打开了下沉市场,并借助互联网银行补充线上销售网络。其他理财子公司在代销渠道的选择上也各有特色,如杭银理财主要布局城农商行,招银理财则主要依赖国有大行。

国有大行理财子的代销渠道拓展相对保守,代销机构普遍不超过30家。然而,中银理财在2024年大幅增加了代销机构数量,达到105个,成为国有大行理财子中代销机构最多的公司。其增量主要来自农商行、农信社等下沉市场。

站在代销机构的角度,引入理财公司的产品可以丰富产品线,满足投资者多样化需求。中信银行、兴业银行、招商银行等股份制银行不仅理财子公司产品规模庞大,其代销的行外理财产品数量也位居前列。兴业银行因其“财富银行”战略,在理财代销方面表现出色,被誉为“渠道之王”。

对于没有理财公司牌照的中小银行而言,代销成为其未来涉足理财业务的唯一通道。然而,中小行开展理财代销业务面临诸多挑战,如市场拓展压力大、中间管理费下降等。互联网渠道凭借其金融科技实力和强大的获客能力,成为理财公司更青睐的布局方向。

互联网银行正逐渐成为代销机构中的新势力,网商银行、微众银行等与多家理财子公司广泛合作。然而,互联网银行加入理财代销市场后,其对当前代销生态的潜在影响也引起了部分专家的关注。有专家建议,在利率见底或上升通道形成前,应谨慎开放理财的互联网渠道销售,并完善理财产品信息披露。

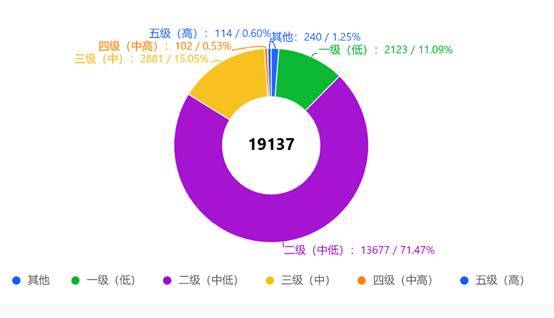

在代销产品的角度,被代销的产品风险普遍较低,以中低风险(R2)为主。信银理财和浦银理财被代销的R2产品占比较大,超过80%。建信理财和工银理财被代销的中风险(R3)产品数量占比略大,显示出不同理财子公司在风险偏好上的差异。

随着银行理财破净进入常态化,“渠道为王”的代销业务发展思路已无法满足精细化、差异化的财富管理需求。代销业务的核心逐渐从数量取胜转向质量取胜,强调精细化管理,规避代销产品破净事件成为核心重点。联创产品的出现为非持牌银行提供了与理财机构合作的新模式,共同筛选资产创造产品,以符合双方的风险偏好和收入需求。