叮咚买菜创始人兼CEO梁昌霖在业绩会上再次强调:叮咚买菜的本质是一家专注美好食物的创业公司,商品力一直是公司的第一驱动力。

作者:金诺 编辑:RBF内容组

大浪淘沙后实现连续盈利、利润与规模再攀新高、出海沙特的最终敲定……叮咚买菜近来的亮眼业绩与出海动态让它再次成为业内焦点。

针对出海首站选定中东沙特的消息,此前有企业内部人士表示,叮咚买菜出海模式主要是面向当地客户销售预制菜,同时也会有生鲜、冷藏、百货等品类。对此,叮咚买菜最新回应称,目前尚处于初步探索阶段,暂无更多信息披露。

就在前不久(11月6日),叮咚买菜(NYSE:DDL)发布的2024年第三季度财报显示,报告期内实现总营收约65.4亿元,同比增长27.2%,增幅近3成,GMV达到72.7亿元,同比增长28.3%。

营收增速已算得上出色,而净利润增幅则更为迅猛。Non-GAAP标准下的净利润1.6 亿元,同比有超9倍的增长,这也是继2022Q3后叮咚买菜连续第八个季度在 Non-GAAP 标准下的盈利。

图源:叮咚买菜2024Q3财报

在关键财务指标亮眼的情况下,叮咚买菜现金流也十分充裕。截至Q3末,企业拥有包括现金及现金等价物、短期受限资金和短期投资在内的现金储备共计43亿元。

业绩表现突出的背后,离不开叮咚买菜用户规模和运营指标的显著提升。

第三季度,叮咚买菜月均下单用户数为822万,较去年同期实现了24.5%的规模增长。除规模外,每用户月均收入也在稳健提升,较去年同期上涨了6.4%,其中会员同比提升了8.8%,达到540元。

基于目前良好的业绩表现与健康的财务状况,叮咚买菜再一次表达了对未来的信心:预计今年第四季度的规模和净利润指标依旧保持较大增幅,长期连续盈利的趋势不变。

打破路径依赖,“逆版本”的盈利之道为何叮咚买菜能在生鲜电商赛道大洗牌的情况下,从盈亏平衡到首次实现年度盈利,再到“逆版本”实现长期盈利?

在回答这个问题前,我们需要明确的是,即便不少行业人士依然将叮咚买菜视作前置仓的代表性玩家,但其早已在2022年第四季度实现全面盈利后,将自身定位由一家生鲜电商平台转向“制造型、科技型零售企业”。

这意味着,叮咚买菜看似外在商业模式保持不变,但内在的经营思路、战略管理早已发生转向,即从“规模优先”转变为“效率优先”。

初期的叮咚买菜与大多数玩家一样都采取激进的扩张策略,核心指标就是“规模优先”,谁先占据更多的城市谁就跑在前头,寄希望于规模能够分摊降低成本,继而实现规模、盈利双丰收。

竞争激烈,再加上“从0到1”改变用户消费习惯的难度,各大平台不约而同地采取了低价引流等方式来吸引新客,用补贴换增长的模式来快速获取规模增长。

一味靠“卷”或许能短期收效,但长期绝非最优解法、更无法“卷”出盈利。自身与友商的发展境况均证明,在没有实现自我造血的前提下,盲目扩张只会加速走向衰亡。

叮咚买菜近一年营收利润表现 制图:金诺

于是我们看到,近两年叮咚买菜开始以“撤城”的方式在规模上减速。

撤城之举动并非简单意义上的断臂止血,而是将更多的精力与更好的资源放置重点地区、重点培育。与此同时,叮咚买菜实现了在营收稳健增长30%的情况下利润做到了暴涨到一年前十倍的水平,用不断上涨的盈利数据打消外界有关撤城走下坡路的质疑,这是叮咚买菜果敢行动力与前瞻视野的综合展现。

优化利润模型,践行长期主义聚焦叮咚买菜第三季度财报的关键指标,其中,江浙沪业务优势扩大,指标增长显著超过平均水平,上海与江浙地区的GMV分别同比增长了24.5%和40%,其中有13个城市实现了超50%的年同比增幅。

图源:叮咚买菜2024Q3财报

日均订单量同样遥遥领先,江浙两地的单日仓均单量超过了1000单,而上海更是接近1700单,是全国平均866单的近两倍。

整体来看,叮咚买菜推翻了前置仓“重规模”的路径依赖,用转型与优化跑通了盈利的商业设想。

当市场还陷在以规模作为衡量标尺的旧有模式时,叮咚买菜保持GMV稳步增长的同时,再以连续八个季度的盈利超乎市场预期。

这一切均有迹可循,在实现全面盈利之前,叮咚买菜就通过以点到面、逐步推进的方式践行“长期主义”的盈利哲学。

叮咚买菜的主要成本包括以下四部分:履约费用、销售和营销费用、管理费用和产品研发费用。能够在2021年实现上海地区整体盈利,叮咚买菜就是在履约费用率、平均客单价两个核心指标上表现出色。

图源:叮咚买菜2024Q3财报

最新财报披露,四项费率中,除了销售营销费率同比略有0.2%的轻微涨幅外,其他三费都有不同程度的下调。其中,履约费用率从2023Q3的23.2%下调21.4%,足足缩减了180个基点,能够持续降低履约费用率,实现长期盈利便是水到渠成。

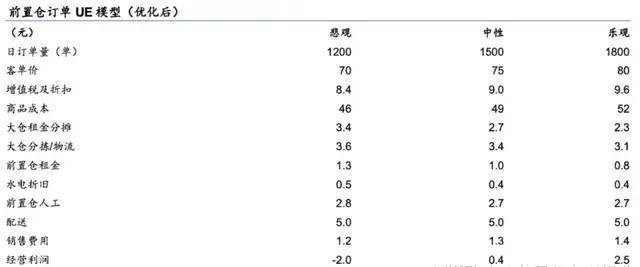

值得注意的是,2021年上海地区实现盈利时,其履约费用率约为21%,平均客单价超66元。三年后,叮咚买菜做到了全国平均21.4%的履约费用率和72.9元的客单价(2024半年报数据),这正是叮咚买菜将上海地区模式以点到面,完美复制,将前置仓UE模型优化到极致,进而辐射到全国的结果反馈。

图源:华泰研究预测研报

了解到,今年,叮咚买菜还在持续优化江浙沪区域的前置仓布局密度。截至三季度末,叮咚买菜在江浙沪已经完成了原定的今年新开80个前置仓的目标,并将全年目标数量提升至110个。后续,在核心区域的高密度布局也将帮助公司继续优化履约成本和效率。

除开履约费率,关键因素中的客单价则与城市整体经济发展水平、用户消费偏好息息相关。

江浙沪以及北京等高线城市生活节奏较快,追求品质与高效生活的年轻人更愿意为即时配送的溢价产品买单,高出市场平均水平的客单价,验证了叮咚买菜盈利逻辑的正确性。

回看上述被外界视作被动“撤离”之举,实则是企业主动挑选了更加符合盈利UE模型的城市样本。在模型上因地制宜并不断优化,继而实现业绩的螺旋式上升,这也是叮咚买菜在业绩会上对未来规模和盈利长期看好的底气所在。

深耕供应链能力,释放双飞轮效应当其他同行被淘汰于跑马圈地时期、或苦苦挣扎在留存阶段,叮咚买菜已经身处由全面盈利飞跃至利润提升的新阶段。

图源:招商证券研报

新阶段考验的依旧是供应链实力,这与叮咚买菜践行长期主义所布局深耕的方向不谋而合。

梁昌霖曾对外多次重复过叮咚买菜的“第一性原理”,即叮咚买菜绝非传统的零售公司,其本质是一家生鲜供应链企业。

在他看来,供应链能力才是叮咚买菜区别于其他平台最本质的核心壁垒。

叮咚买菜不仅拥有旗下自营的供应链公司,还创立了包括“蔡长青”“日日鲜”在内的20多个代表性自有品牌,所涵盖的食品品类也正在逐渐加码与延伸。

从最初的肉类、预制菜、米面、豆制品四大类已然延伸至鲜活水产、三明治、冰淇淋等“茶几场景”下的细分品类,在该季度基于新品类的差异化开发更是贡献了超50%的大盘规模增长。

图源:民生证券研报,叮咚买菜APP截图

自有品牌都是由自营工厂研发制造,不仅使叮咚买菜获得最大限度地对自有品牌包括品质在内的控制权,商品成本也相较于传统采购模式进一步降低,能继续让渡出更多盈利空间。

据悉,叮咚买菜的自加工生产对比品牌供应商处采购能够提升10%~30%的毛利率。并且,自有供应链的产品还多了一条向其他餐饮、酒旅等B端商户供应的赚钱路子。也就是说,叮咚买菜不仅在赚C端消费者,还涉及到了B2B业务,实现一鱼多吃。

营收多维度扩充,利润空间持续释放,盈利便是早晚的事。由此,叮咚买菜的长期主义再一次形成了完美闭环。

将视野放至全球,除了上述所提及的出海沙特,在第七届进博会上,叮咚买菜派出的数百名豪华“买手团”已与澳大利亚、新西兰等多家海外企业达成合作意向,计划采购价值上亿元的牛肉、水果、葡萄酒等特色商品,致力于为国内的消费者提供更多元的海外美食。

今年8月,叮咚买菜客户端也已上线“澳洲直达”频道。

图源:叮咚买菜APP截图

基于叮咚买菜敏锐的消费者需求洞察力,多元化、差异化的商品让其自身不断提高品牌声量的同时,也侧面加深考验企业对旗下自有品牌的品控力和多渠道链条的把控力。

通过对规模做“减法”,对商品力做“加法”,叮咚买菜让自有品牌商品的用户渗透率提升至73.6%(2023年底数据)。不仅如此,叮咚买菜的服务收入也有所上涨,达7979万元人民币,较去年同期的5717万元同比增幅约40%。

图源:叮咚买菜2024Q3财报

该项服务收入主要来自叮咚买菜的绿卡会员费,若以连续包年的88元年费统计,该季度收入下的绿卡会员接近百万。不仅如此,本季度的用户下单频次和会员占比均显著增长,全部用户和会员的月均下单频次为4.4次和7.6次,分别同比提升6.1%和 9.8%。

整体来看,业务端的持续优化动作与在商品和供应链层面的不断深耕,合力将叮咚买菜推向稳定、正向的高质量运营轨道。

结语即时零售风头正盛,前置仓“死灰复燃”。

作为最早一批的探路玩家,叮咚买菜的最新业绩为“前置仓模式”再一次正名。当然,已经站稳脚跟的叮咚买菜还需不断发力,才能在高手环伺、竞争激烈的零售行业中探索出一条长久生存之道。