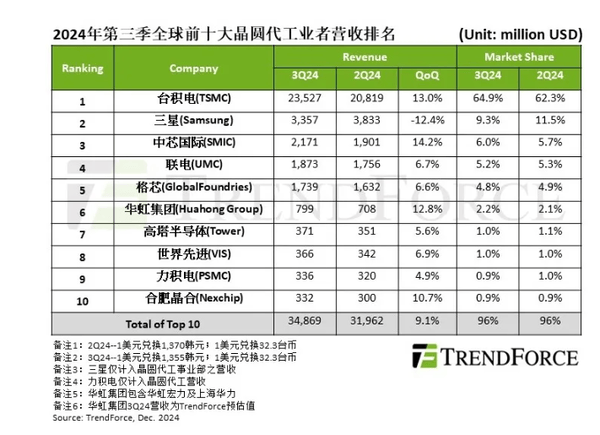

近期,全球晶圆代工行业的第三季度业绩报告揭示了行业内部的动态变化。据TrendForce集邦咨询的深度分析,全球前十大晶圆代工厂商的总产值在本季度实现了9.1%的增长,总金额跃升至349亿美元的高位。

台积电(TSMC)继续以其无可撼动的市场地位引领行业,其市场份额接近65%,显示出强大的生产能力和市场需求。在激烈的竞争中,台积电依然保持了营收排名的领先地位。

然而,并非所有厂商都迎来了增长的喜讯。三星虽然承接了智能手机相关的订单,但受到其主要客户产品生命周期末期的影响,以及成熟制程领域的价格竞争压力,其营收在本季度下滑了12.4%,市场份额缩减至9.3%,但仍保持行业第二的位置。

中芯国际(SMIC)在晶圆出货量方面虽未取得显著提升,但通过优化产品组合和新增12英寸产能,其营收实现了14.2%的增长,达到22亿美元,稳居行业第三。与此同时,联电(UMC)的晶圆出货量和产能利用率均有所改善,推动其营收增长至18.7亿美元,环比增长6.7%,位列第四。

格芯(GlobalFoundries)在第三季度凭借智能手机和PC新品外围IC的备货订单,实现了晶圆出货量和产能利用率的双重增长,营收达到17.4亿美元,环比增长6.6%,位居行业第五。华虹集团也受益于智能手机和PC新机外围IC的订单以及消费性库存的回补需求,其旗下企业的产能利用率得到提升,整体营收增长了12.8%,市场份额达到2.2%,位列第六。

高塔半导体(Tower)在第三季度同样表现出色,获得了智能手机周边RF IC、AI服务器所需的光通讯SiPho和SiGe等基建订单,产能利用率大幅提升,营收达到3.71亿美元,环比增长5.6%,排名第七。