近期,国内银行业正面临息差压力加剧的挑战,促使多家银行纷纷采取措施压降运营成本。衡南浦发村镇银行在12月4日发布公告,宣布将于12月21日正式终止个人智能通知存款业务,这一决定引发了市场的广泛关注。

据了解,智能通知存款作为一种介于活期存款和定期存款之间的变种存款方式,以其高灵活性和相对较高的利率优势,长期以来一直是银行吸引存款的重要手段。然而,随着银行净息差的不断收窄,以及监管部门相关政策的出台,这类偏高息存款产品逐步退出市场已成为大势所趋。

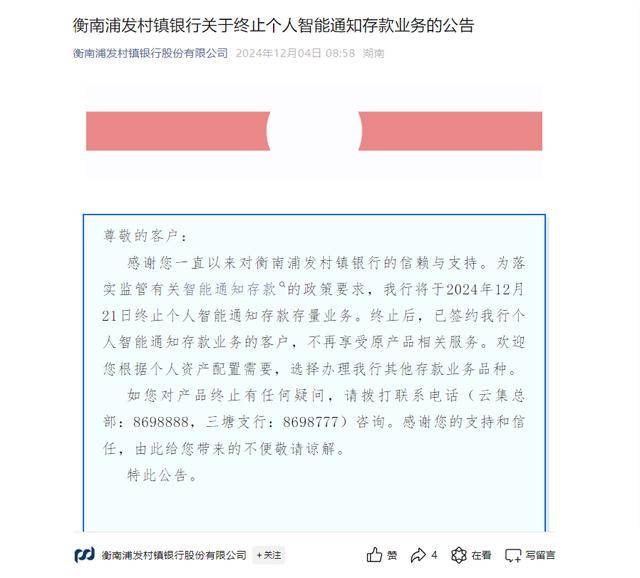

衡南浦发村镇银行在公告中表示,此次终止个人智能通知存款业务是为了落实监管要求。公告发布后,已签约该业务的客户将不再享受原产品服务。值得注意的是,衡南浦发村镇银行并非孤例,近期已有多家中小银行采取了类似措施。

例如,平阳浦发村镇银行在11月27日也发布公告,宣布将于21日停止智能通知存款业务服务。南安汇通村镇银行、古田刺桐村镇银行等也纷纷下架了智能通知存款产品。从今年年中开始,多家国有大行和股份制银行也已率先下架了智能通知存款产品。

交通银行在今年5月10日发布公告,宣布将于5月15日终止双利存款业务。邮储银行也随后发布公告,自5月15日起,存量可自动转存的个人通知存款产品将不再自动转存。招商银行、平安银行等股份制银行也相继发布了终止智能通知存款业务的公告。

回顾智能通知存款的发展历程,早在2009年,某家全国性股份银行就率先上线了初代智能存款产品。随后,多家银行跟进,智能通知存款迎来了蓬勃发展期。当时,部分银行宣传50元即可起存,最高利率甚至可达4%,吸引了大量客户的关注和参与。

然而,随着市场环境的变化和监管政策的调整,智能通知存款的利率优势逐渐减弱,甚至成为了银行运营成本的负担。因此,多家银行不得不选择下架这类产品,以应对息差压力。

尽管如此,业内专家指出,考虑到银行始终存在揽储需求,未来不排除会有其他类似产品出现。银行在压降运营成本的同时,也需要不断创新和优化产品,以满足客户的多样化需求。