随着汽车市场竞争的白热化,价格战已不再是单个品牌间的较量,而是整个行业的普遍现象。这场战役的余波不仅冲击了新车主的利益,也让上游供应商和下游经销商陷入了前所未有的困境。中国汽车流通协会近期公布的2024年全国汽车经销商生存状况调查报告,为我们揭示了这一现状。

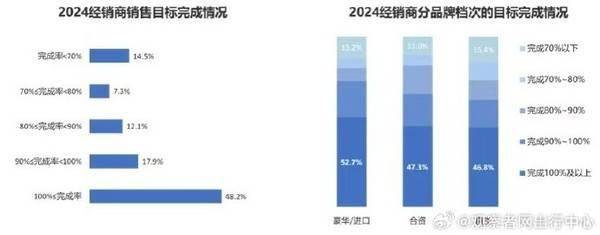

报告显示,尽管市场环境严峻,2024年仍有48.2%的汽车经销商超额完成了年度销售目标,这一比例相比2023年有了显著提升,增长了18.2个百分点。同时,30%的经销商完成了全年目标的80%-100%,显示出一定的市场韧性。然而,也有21.8%的经销商未能达到80%的目标完成率,面临着较大的经营压力。

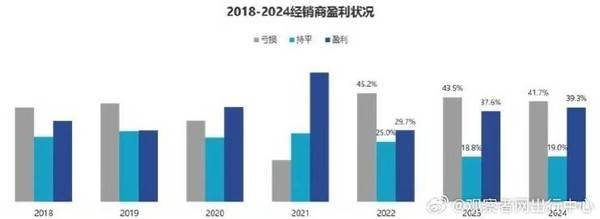

从盈利情况来看,2024年经销商的盈利比例为39.3%,与上年相比虽略有波动,但整体保持稳定。持平比例为19%,而亏损比例则达到了41.7%,尽管与上年相比亏损面收窄了1.8个百分点,但与上半年的数据相比,仍收窄了9.1个百分点,显示出市场正在逐步回暖。然而,值得注意的是,有84.4%的汽车经销商遭遇了不同程度的价格倒挂现象,其中60.4%的经销商价格倒挂幅度甚至超过了15%,这无疑给经销商的流动资金带来了巨大压力。

统计数据进一步显示,2024年乘用车的平均成交价同比下跌了1.3万元,达到了20.4万元,市场折扣率高达17.6%。在豪华车市场,这一折扣率更是攀升至20.7%,显示出高端市场同样受到了价格战的冲击。专家指出,严重的价格倒挂现象正在逐步侵蚀经销商的流动资金,导致流动性紧张成为经销商面临的最大难题和风险。尽管大部分经销商在2024年都完成了或接近完成了全年销量目标,但新车业务的亏损仍然让经销商的生存压力难以缓解。