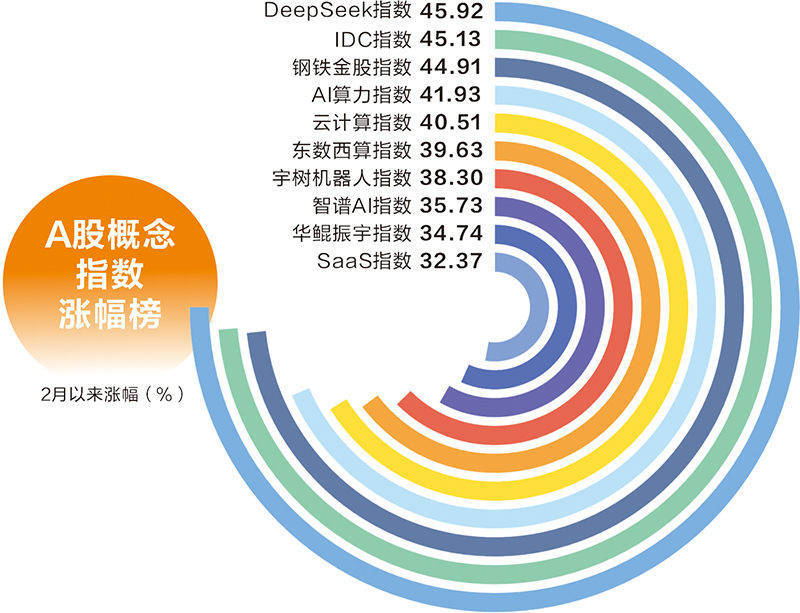

在科技领域,一股新的变革力量正在悄然兴起。今年以来,深度求索(DeepSeek)概念指数如同脱缰野马,尤其是算力产业链方向,包括算力租赁(IDC)、云计算、AI算力等在内的多个细分领域,在春节后均实现了超过40%的惊人涨幅。

这一波涨势的源头,可以追溯到1月27日,DeepSeek在苹果美国区和中国区应用商店免费APP下载榜上登顶,其影响力迅速扩大,吸引了无数投资者对人工智能行业格局变化的密切关注。DeepSeek的创新突破以及开源策略,不仅吹响了AI平权的号角,更推动了国产算力产业链进入了一个“正反馈循环”的新阶段。

在这个阶段,算力效率的提升推动了应用场景的爆发,而应用需求的增长又反哺了算力的迭代,形成了一个双向赋能的产业生态。这种生态的形成,带来了国产算力产业链的价值重估。市场对此有两种截然不同的看法:一种认为DeepSeek削弱了对前沿GPU芯片的依赖,导致围绕数据和算力构建的产业和理论假设瞬间坍塌;另一种则认为DeepSeek降低了生态算力成本,吸引了更多玩家,扩大了算力需求,反而利好先进算力。目前,第二种逻辑在市场上得到了更多的认可。

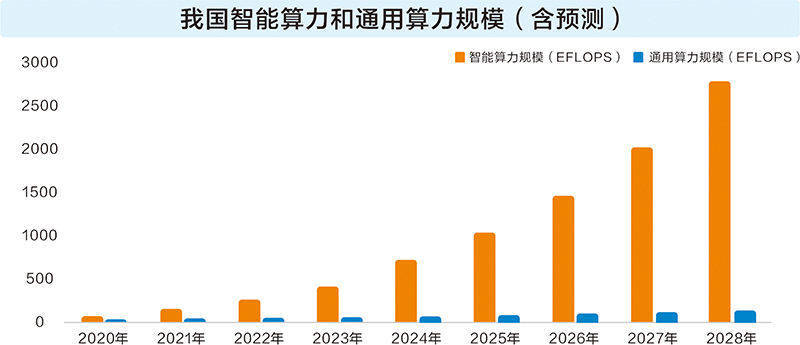

从技术需求的角度来看,当前我国算力需求仍以训练为主,占比高达80%。英伟达CEO黄仁勋在2025年国际消费电子展上的演讲中提到,全球算力产业正处于从预训练扩展向后训练扩展和测试时扩展的转变过程中。未来,“推理端+强化学习”的算力需求将成为新的增长点。东方证券研报指出,与英伟达先进算力相比,国产算力存在性能短板,但在推理需求阶段,这一劣势有望得到缓解。

事实上,多家国产AI芯片公司如海光信息、沐曦、摩尔线程等,已经完成了对DeepSeek模型的适配。这一趋势表明,国产AI芯片在推理阶段的性能劣势已经得到缓解。据相关机构预测,若采用国产芯片进行DeepSeek-R1模型训练,将直接拉动国产芯片需求的大幅增长。

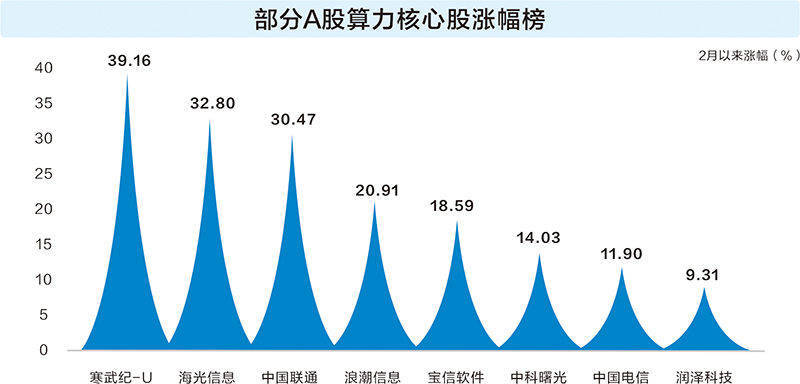

算力市场格局的变化,直接反映在了中美两国科技资产的股价表现上。英伟达股价在1月27日暴跌近17%,此后累计跌幅仍达到7.95%。与此同时,A股算力龙头股价飙升,寒武纪-U和海光信息等两大龙头2月以来均涨超30%,股价创历史新高。港股科技股同样表现优异,2月以来香港恒生科技指数累计涨幅超过20%。多家国际投行同步上调了中国科技股的目标价,形成了具有说服力的市场共识。

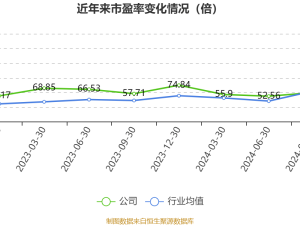

然而,在国产算力产业链高歌猛进的同时,也存在一些不容忽视的风险。首先,核心技术短板依旧明显,高端芯片依赖进口、软硬件生态适配不足等问题亟待解决。其次,算力产业的商业模式仍处于探索阶段,盈利模式单一,这将极大限制整个算力生态圈的繁荣和稳定。非理性估值也在扭曲产业生态,部分算力租赁板块个股滚动市盈率高达百倍以上,存在估值泡沫的风险。最后,AI幻觉与合规挑战也是关乎产业链生死存亡的重大挑战。

尽管如此,DeepSeek的创新已经证明了中国科技资产的创新力。随着技术突破与商业落地形成正向循环,中国科技企业有望在资本市场展现更具持续性的价值成长曲线。