随着年关将至,美团的2024年财报数据透露出了一片繁荣景象,其业务增长不仅稳健,而且超出了市场预期。在三季度,美团的营收达到了936亿元,同比增长22.4%,经营利润更是跃升至137亿元,同比上涨超过三倍,经调整后的净利润也实现了124%的增长,达到了128亿元。

从全年表现来看,美团在经历了与抖音的激烈竞争后,成功地在年底前走出了一条V字形的复苏曲线。这一成绩的取得,得益于美团在多个核心业务板块的强劲表现。

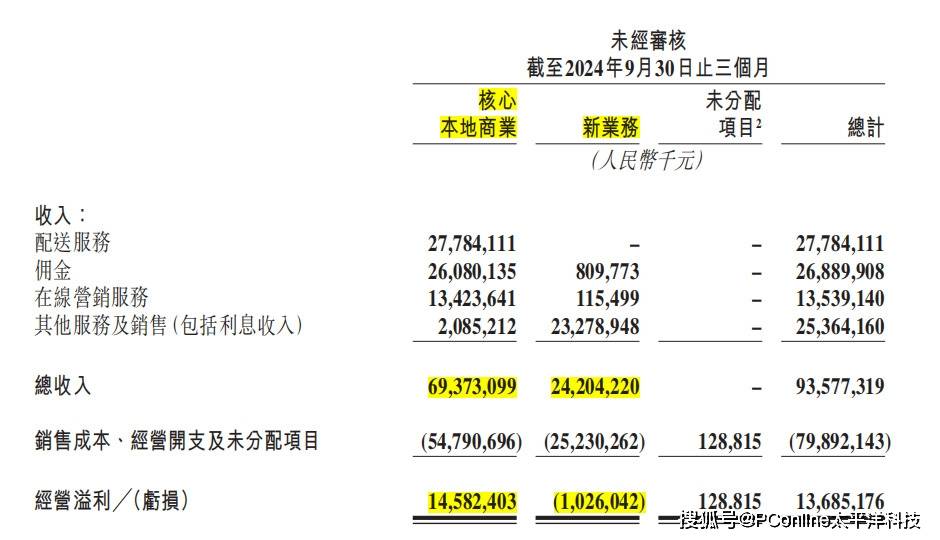

美团的护城河早已超越了传统的餐饮外卖领域。三季度,其核心本地商业收入达到694亿元,同比增长20%,经营利润更是同比增长了44%,达到了146亿元。然而,仅仅从餐饮外卖的角度来分析美团的增长显然是不够的。

美团闪购,这一主要聚焦在非餐类即时配送的业务,正在成为美团增长的新引擎。无论是急需一次性用品的旅客,还是深夜需要止痛药的居民,或是需要鲜花装点约会的情侣,越来越多的人开始习惯于打开美团APP,寻找他们需要的商品。美团闪购已经成功地在消费者心中占据了重要地位。

据《即时零售行业发展报告》数据显示,美团闪购在即时零售行业的市场份额已经高达32%,远超饿了么非餐和京东到家。美团强大的配送网络背后,是其与零售小店合作建设的闪电仓。这些专注于快消品类和日用百货的前置仓,使得消费者能够24小时随时购买到所需的生活用品。

在2024年美团即时零售行业大会上,美团透露,目前其闪电仓数量已超过3万个,预计到2027年,这一数字将超过10万个,覆盖全品类、全区域,市场规模将达到2000亿元。美团在闪电仓数量和供给生态丰富度上的领先地位,至少比竞争对手领先2-3年。

从财务业绩来看,美团的餐饮外卖和美团闪购共同构成了其到家板块的核心业务。三季度,即时配送总单量达到71亿单,同比增长14.5%,配送服务收入也实现了21%的增长。单均配送收入在经历了一段时间的下降后,也重新回到了3.92元,显示出美团配送网络的效率和盈利能力正在提升。

然而,美团并没有因此满足。在下沉市场,美团通过与快手的战略合作,扩大了其业务覆盖范围,提高了交易频次和覆盖规模。同时,美团闪购在夜间订单和县域市场的增长,也为美团带来了到家板块上的纯粹增量消费。

在到店业务上,美团也在不断探索增长的阈值。三季度,美团到店酒旅业务订单量同比增长超50%,年度交易用户及年度活跃商家数量也创历史新高。美团通过升级“神会员”计划,将会员权益从外卖扩展到吃喝玩乐多个品类,实现了到店和到家业务的全面打通。

尽管在核心业务上取得了显著增长,但美团在业务广度上的拓展仍然面临挑战。尤其是在AI领域,虽然美团已经收购了光年之外,并成立了AI团队GN06,但目前其AI业务主要集中在AI客服和商家端AI内容的产出方面,尚未形成新的业务增长点。

不过,随着美团在AI领域的持续投入和探索,以及王慧文的加入,我们有理由相信,美团在未来的发展中,有望在AI领域取得新的突破,为公司的长期增长注入新的动力。