国产机器人在春晚舞台上的精彩“舞蹈”表演后,迅速点燃了市场对其的关注热情。这一趋势在医疗行业的手术机器人领域尤为明显。

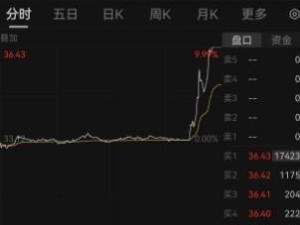

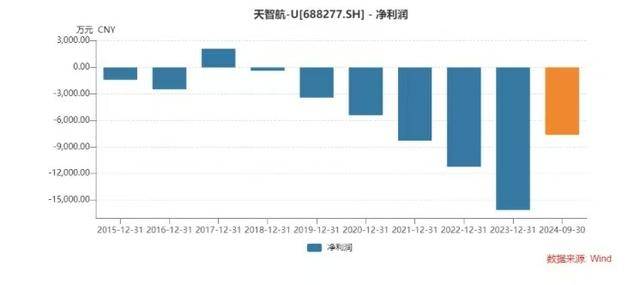

近日,被誉为医疗行业“手术机器人第一股”的天智航(股票代码:688277.SH)发布了其2024年度财报预告。数据显示,尽管公司在报告期内实现了1.79亿元的营收,但与上一年度相比,这一数字下滑了14.94%。净利润方面,公司依然处于亏损状态,亏损额为1.23亿元,不过与去年同期相比,亏损幅度已收窄21.27%。

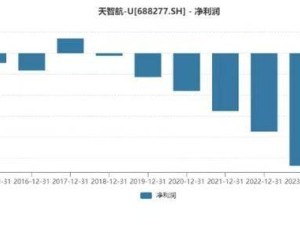

根据WIND金融终端的数据,自2017年短暂实现盈利以来,天智航在过去近七年中一直处于亏损状态,且亏损额逐年扩大。然而,此次财报中显示的亏损收窄,或许可以被视为公司业绩出现转机的一个重要信号。

天智航在公告中透露,过去一年,公司通过持续深化降本增效措施,提升整体运营效率,使得营业利润较上年同期亏损收窄了4959.18万元,同比收窄32.97%。同时,利润总额也较上年同期亏损收窄了4962.89万元,同比收窄32.93%。

2023年,手术机器人行业迎来了多重政策利好。例如,卫健委将骨科手术机器人从甲类大型设备调整为乙类,并将采购审批权下放至省级卫生部门。北京、上海等地还将机器人辅助手术纳入了医保支付范围,这些措施极大地激活了终端市场。

在天智航方面,其旗下的天玑骨科手术机器人在过去一年中表现亮眼。数据显示,该机器人开展的手术数量超过了3.9万例。截至年底,天玑骨科手术机器人累计开展的手术数量已超过10万例,其临床应用已覆盖200余家医疗机构,遍布全国31个省、自治区、直辖市。

在财务方面,报告期末,天智航的总资产约为17亿元,较报告期初增加了5.24%。归属于母公司的所有者权益接近13亿元,较报告期初增加了4.48%。这些数据表明,尽管公司仍处于亏损状态,但其整体财务状况正在逐步改善。

随着整个手术机器人行业的快速发展,骨科手术机器人的商业化进程也在加速推进。然而,这一领域的高研发投入特征也凸显了高端医疗设备行业的特殊性。企业不仅需要持续进行技术创新突破,还必须经受医疗市场严苛的经济学验证。

值得注意的是,随着2024年国家骨科耗材集采范围的扩大,机器人辅助手术在提升诊疗精准度、降低翻修率方面的临床价值将更加凸显。这或将成为下一阶段市场渗透的关键突破口。