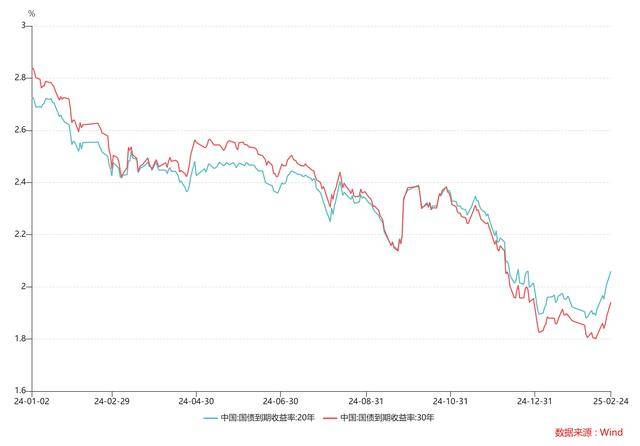

近期,债券市场遭遇多重压力,引发显著调整,赎回压力也随之而来。自2025年初以来,10年期国债收益率在1.6%附近徘徊,难以突破。然而,春节后,债市收益率却如脱缰野马,一路飙升。据统计,从2月7日的最低点1.606%至2月24日的阶段性高点1.7577%,短短12个工作日内上行幅度超过15个基点,这一迅猛的调整速度令人联想到去年的“924会议”。

不过,就在市场焦虑之际,债市今日出现翻红迹象,为紧张的氛围带来一丝宽慰。银行间主要利率债收益率日内大幅波动,截至下午16:30,10年期国债活跃券收益率报1.72%,30年期国债活跃券收益率报1.9125%,而10年期国开活跃券收益率则报1.74%。

尽管如此,市场的疑虑并未消散。当前债市的调整,是短期波动还是长期趋势的转折点?赎回风险是否可控?投资者又该如何应对?这些问题成为市场关注的焦点。

债市此番调整,给不少多头投资者留下了深刻“心理阴影”。国债期货T主力合约在春节假期后上演高台跳水,短短数日内便抹去了今年的全部涨幅。存单市场更是开启了“甩卖模式”,AAA级1年存单收益率攀升至2%。在短期资金面紧张的背景下,存单、信用债等多个品种的长短端利差出现倒挂,成为节后债市回调的缩影。

业内人士指出,本次债市深度调整不仅仅是技术性回调,而是政策面、资金面、情绪面、机构面等多方面因素共同作用的结果。其中,降准降息预期的落空成为阶段性赎回压力加大的主要原因。去年12月,货币政策定调适度宽松引发降息预期抢跑,然而资金面和基本面环境对债市利好有限,10年期国债利率的快速下行已透支了预期。

从资金面来看,跨年后理财资金回流并未带来宽松局面,反而上演了一场“钱去哪儿了”的戏码。资金价格不断攀升,上周五R001已升至2.15%,DR007更是飙升至2.4%附近。大行出钱意愿低,银行持续缺负债,资金面紧张态势难以缓解。

在分析资金面持续紧张的原因时,有分析师认为,一方面央行稳汇率诉求仍在,另一方面债市前期定价了过多的宽松预期,而央行多次对长债利率风险进行预期管理效果不佳。此次资金面的状态或可视为央行预期管理的手段之一。

机构行为层面,机构预期的一致性也是债市负反馈现象产生的重要因素。面对债市大调整,不少机构开始警惕赎回风险。年前基金、保险等机构疯狂抱团长债,赌央行降息。然而随着降息降准预期持续后移,资金面紧平衡之下资本利得不再,持有的债券票息又处于历史低位,叠加二季度可能迎来的特别国债发行高峰,以银行自营为主的买盘势力预计将大量净卖出。

以基金为代表的非银买方也在持续净流出,加大了债市的扰动因素。据统计,2月17日至24日,基金连续6天净卖出非金信用债现券,累计净卖出额达到195.3亿元。虽然目前债市尚未体现明显的赎回压力,但长期来看,这种慢性调整对市场情绪可能产生更大影响。

对于后续债市走势,部分交易员认为,且战且退的“游击战术”短期看或较为奏效。要保持与债券收益的安全距离,在把握安全资产的收益下做好波段操作。对于信用债而言,短久期信用债当前的利差保护已经相对充足,且短端收益率进一步上行的概率不高,因此“逢调买入”仍不失为一种有效的策略。

在愈发内卷的债券市场里,拼的不只是研究功底,更是心态修炼。投资者既要懂得预期管理,又要学会止损艺术。在这个复杂多变的市场中,活得久才是硬道理。