在12月16日的A股市场交易中,三大指数均呈现下跌态势。上证指数最终收盘于3386.33点,轻微下滑0.16%;深证成指则报收10573.92点,跌幅达到1.30%;创业板指表现更为疲软,收盘于2201.53点,下跌1.51%。市场成交量约为1.71万亿元,相比前一日减少了3729亿元。

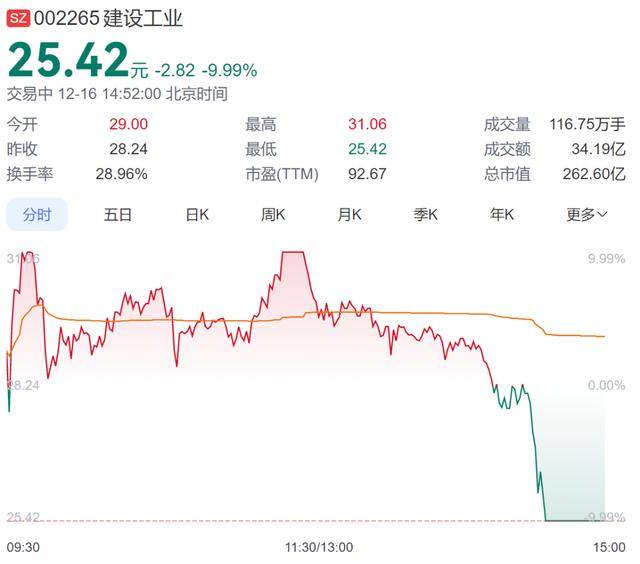

当天,市场走势整体呈现震荡下行的格局,创业板指数成为领跌力量。高位股表现不佳,出现回调现象,其中建设工业等多只个股出现剧烈波动,从涨停到跌停,即“天地板”走势。同时,中百集团等高位股在尾盘也遭遇炸板。盘面上,除了大消费板块表现较为突出外,其他热点并不明显,但仍有超过百只个股实现涨停或涨幅超过10%。

从板块表现来看,大消费板块继续高歌猛进,零售、冰雪产业、养老等多个细分领域均出现大幅上涨。铜缆高速连接概念股也表现不俗,沃尔核材涨停并创下历史新高。而在下跌方面,机器人概念股出现调整,五洲新春跌停。冰雪产业、铜缆高速连接、零售、养老概念等板块涨幅领先,而游戏、半导体、消费电子、人形机器人等板块则跌幅靠前。

半导体板块表现尤为低迷,纳芯微、乐鑫科技、中科飞测等多只个股跌幅超过5%。在机器人板块中,人气股建设工业午后触及跌停,盘中剧烈震荡,成交额接近34亿元。市场高位股的回调和热点板块的分化,使得投资者情绪趋于谨慎。

近期,“首发经济”概念持续升温,大消费板块则引领跨年行情的猜想不断。对此,多位市场分析人士给出了不同看法。国元证券的赵冬梅认为,消费行情有望跨年,且“首发经济”值得投资者关注。深圳安卓投资的首席策略研究员刘翀则指出,大消费和内循环将成为未来刺激政策的重点发力方向。东方证券的宋正皓也表示,政策已明确促进消费,相关板块有望持续受益。

关于当前市场的震荡调整,以及年末行情的展望,分析人士也给出了各自的观点。赵冬梅认为,市场正在经历震荡整固阶段,投资者应重视风格切换的信号。深圳前海融悦资产管理有限公司的王章亮预计,本周市场可能呈现先低后高的走势。而国诚投顾的屈长江则表示,尽管大盘短线面临整固,但新一轮上涨仍然可期。