甲骨文近日公布了其第二财季的财务报告,这份报告在美股AI热潮的背景下备受瞩目。然而,这位AI领域的明星企业却未能给市场带来惊喜。

根据财报数据,截至11月30日的第二财季,甲骨文的调整后每股盈利(EPS)为1.47美元,同比微增9.7%,但略低于市场预期的1.48美元。同时,公司营收达到140.6亿美元,同比增长9%,但也未达预期的141亿美元。尽管净利润同比增长26%,达到31.5亿美元,但整体业绩仍显疲态。

甲骨文的云服务业务在报告期内表现不俗,收入同比增长12%,达到108.1亿美元,占总营收的77%。其中,云基础设施部门的收入更是飙升52%,达到24亿美元,成为公司增长的重要引擎。这一领域与亚马逊、微软和谷歌等科技巨头的竞争日益激烈,随着对人工智能项目计算能力的需求飙升,整个行业都呈现出蓬勃发展的态势。

行业分析师安努拉格·拉纳指出,甲骨文的云基础设施营收增长52%,显示出“直接和间接客户的人工智能工作量强劲扩张”。这一增长不仅反映了公司在技术领域的领先地位,也为其未来的发展奠定了坚实基础。

甲骨文还宣布与meta签署了一项协议,授权meta使用其基础设施来完成与Llama系列大型语言模型相关的项目。这一合作进一步巩固了甲骨文在AI领域的地位,并为其带来了更多的商业机会。

然而,尽管云服务业务表现出色,但甲骨文对于下一财季的业绩预期却较为保守。公司预计当前季度收入将同比增长7%至9%,预期营收中值约为143亿美元,低于分析师此前预计的146.5亿美元。同时,公司预计调整后每股盈利为1.50美元至1.54美元,也低于分析师预计的每股盈利1.57美元。

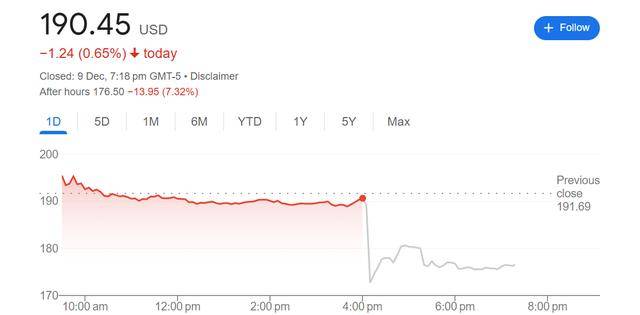

这一保守的预期令投资者感到失望,公司股价在盘后交易中下跌超过7%。加拿大皇家银行资本市场分析师Rishi Jaluria表示,这份季报“好坏参半,与过高的预期背道而驰”。尽管云服务业务增长强劲,但整体业绩未达预期,使得投资者对甲骨文的未来发展产生了疑虑。

尽管如此,甲骨文在今年仍然取得了显著的业绩增长。截至周一收盘,该股今年累计上涨逾80%,有望创下自1999年以来的最佳年度表现。这主要得益于公司在云服务领域的持续投入和创新,以及AI技术的快速发展所带来的市场机遇。