近期,票据市场经历了一场显著的波动,特别是在利率触及历史低点后,出现了反弹迹象。11月下旬,大型银行由票据净买入转为净卖出,这一转变直接推动了3个月和6个月国股银票转贴现利率的上升,分别跃升超过30BP和20BP。

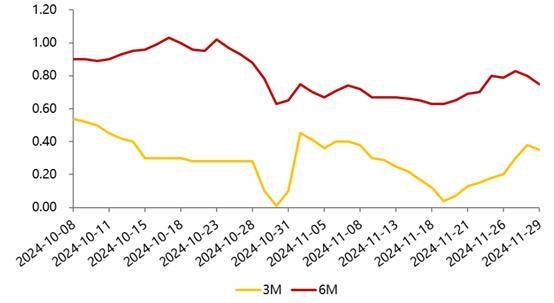

回顾10月末,票据市场曾遭遇了一场“利率跳水”,3个月国股银票转贴现利率一度逼近0%,几乎触及利率下限。然而,进入11月,票据利率呈现出V型走势,月初时利率高开,随后震荡下行,在11月19日再度触及0.04%的极低水平。但好景不长,11月下旬,票据利率止跌回升,月末时6个月国股银票利率最高升至0.83%,3个月期则达到0.37%。

据市场数据,11月大型银行在票据市场上的操作策略发生了明显变化。特别是在11月18日至22日和11月25日至29日这两个时间段内,大型银行分别净卖出票据212亿元和111亿元。尽管如此,整个11月,大型银行仍然累计净买入票据1877亿元,虽然这一数字略低于去年同期的2028亿元。

市场分析师指出,11月中旬,受贴现补充到期压力及部分大行资金成本下行的影响,多家大型银行如农业银行、建设银行等纷纷降价收票,中小银行也随之加入,导致票据价格触底。然而,进入11月下旬,开票量显著增加,农业银行收票力度减弱,建设银行则由收转卖,多数机构开始调整规模,市场供需关系发生逆转,票据价格因此攀升。

票据市场的波动一直是观察实体经济信贷需求变化的重要指标。当居民和企业贷款需求下降,银行贷款投放受阻时,资金往往会流向票据市场,导致票据利率持续下降。而此次票据利率的反弹,以及大型银行由净买入转为净卖出,被市场视为信贷投放可能有所加快的信号。然而,与去年同期相比,各期限票据利率仍然较低,且大型银行净买入票据的规模也仅略低于去年同期,因此信贷投放显著加快的可能性并不大。

市场分析师还指出,历年12月票据利率上行的可能性较大,特别是月末时段。回顾过去几年的数据,2023年12月6个月国股利率在1.09%-1.29%之间波动,而2022年和2021年12月的波动幅度则更大。今年12月首个交易日,6个月国股银票转贴现利率已经收于0.70%。

展望未来,信贷与票据供给仍然是影响票据利率变动的核心因素。有机构预测,12月已贴现票据实际到期量预计在3万亿元左右,票据供给压力相对可控,因此票据利率再创11月新低的可能性不大。